El Canut, 11Onze’s finance super app, is now a reality that will let you have accounts in different European states. We are launching with a Bulgarian IBAN. Why Bulgaria? Is your money insured?

IBAN (International Bank Account Number) was developed by the European Committee for Banking Standards (ECBS), and replaces what was previously known as the Customer Account Code (CCC). This is a set of alphanumeric elements that identify the bank account of a customer of any banking entity.

This code, together with the creation of the SEPA (Single Euro Payment Area), which comprises the European Union plus Iceland, Liechtenstein, Norway, Switzerland, and Monaco, allows companies and individuals to use a system of collections and payments in exactly the same way and with the same ease, regardless of whether it is a national or international transaction, always within the SEPA area.

Security and solvency

Before the birth of the IBAN code, and the regulations that govern it, there were often difficulties when making payments on an international scale. This was due to the fact that the account identification system was only effective at a national level, and therefore it was not easy to identify the origin of an international account, with the subsequent risk of fraudulent transactions.

But another aspect that is just as important, if not more so, is the security of our savings. In this sense, the wave of fintechs and neobanks has brought EMIs (Electronic Money Institutions) to the forefront. These are entities that operate with digital currency and cannot make use of the money deposited by their clients to make loans or any other type of risky transaction. Moreover, these deposits are not part of the company’s balance sheet, so in case of bankruptcy, the deposits are guaranteed. In addition, EMIs have insurance that guarantees 100% of the deposits without the limitation set by the Deposit Guarantee Fund. EMIs therefore offer zero risk to savers’ deposits.

As for traditional banks, it is the central bank of the country where the IBAN is based that secures our money. Thus, for example, if our money is in Spain, the Bank of Spain, in case of emergency, would have to have sufficient reserves to cover all the current accounts in the country. Specifically, in Spain, the Fondo de Garantía de Depósitos de Entidades de Crédito guarantees up to 100,000 euros per customer. In addition, banks now have supplementary insurance to deal with any solvency problems.

In this regard, the European Central Bank collects data on the countries that have the most solvent central banks, i.e. those that offer the most protection in the event of the failure of one or more banks. If the bank where we have deposited our savings goes bankrupt, it is the central bank of that country that is responsible, but certainly, many do not have sufficient solvency to deal with such a situation. For this reason, the law makes it compulsory for banks to have supplementary insurance.

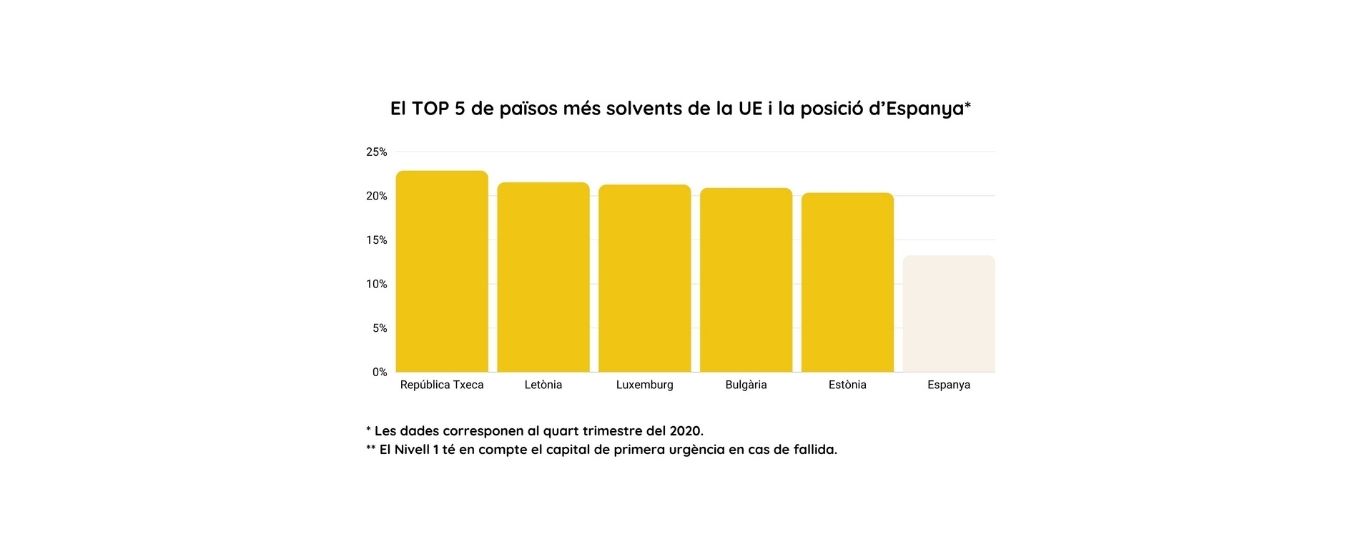

The index used by the European Central Bank to establish this classification, which is similar to the so-called cash ratio, is a formula that puts liquid reserves in relation to deposits and is expressed as a percentage. If we look at the data in the graph below, which shows the common equity ratio of credit institutions, Spain is well below the ranking headed by other countries, such as Bulgaria.

Data that we at 11Onze consider important when it comes to giving our community the freedom to choose where they open their accounts with the best guarantees.

Moltes gràcies per oferir-nos la oportunitat de treure els nostres diners de les grapes nyoles. 😉

Moltes gràcies a tu, Carme, per ser-hi i per seguir-nos!!!

Vejam quan oferiu un IBAN d’Estonia tal i com indiqueu en aquesta pagina (https://www.11onze.cat/compte-particulars/).

Tal com indiqueu en molts dels vostres escrits, la diversitat d’oferta d’IBANs de diferents països es una de les millors avantatges de les fintech. Aixi doncs, poseu-vos-hi!

Sí, tens raó, Carles, però no és tant senzill… S’ha d’arribar a pactes i acords amb diferents proveïdors i a més a més estem treballant en diversos productes a l’hora. Quan sigui possible arribar a tenir un creixement més sostingut, molt probablement ens hi posarem… Moltes gràcies pel teu comentari!!!

Molt bona informació👏👏👏👌

Moltes gràcies, Jordi!!!

Bon dia, Perdó, potser no va aquí la pregunta : Fa temps vaig crear el compte , ara està actiu pero sense fons , no puc fer tranferencies en euros desde CaixaBank , nomes em deixa en Levs. Ho vaig consultar fa mesos i l’operador em va dir que era cosa del Bank i que ell no podia fer res , d’acord , peró com ho puc resoldre jo ? Gracies

Bon dia, Xesco! El nostre compte és exclusivament a euros, a Caixa Bank has de demanar una transferència internacional -ja que l’IBAN és búlgar-, però la transferència s’efectua en euros. Si tens qualsevol dubte pots contactar amb nosaltres les 24 hores del dia, mitjançant el xat de la Plaça, enviant un correu a [email protected] o trucant al 930 03 49 74.

Espanya mai perd l’oportunitat de mantenir-se a la cua de la UE en un munt d’àmbits.

Gràcies pel teu comentari, David. Que passis molt bon diumenge!

Molt bo 👏👏👏👏

Moltes gràcies, Josep!!!

En cas de embargament per part de la hisenda espanyola, els fons del comte a Bulgària son accessibles per ells?, si o no

Hola Carlos, entenc la teva preocupació, però són temes complexes i no sempre podem respondre si O no…Jo et recomano llegir aquest article i si tens més dubtes contacta amb nosaltres per xat O email https://www.11onze.cat/magazine/govern-espanyol-embargar-estalvis/

Amb molt de gust procurarem respondre. Salut!

Mokt interesant saber aquesta manera de preservar els diners estalviats davant d’una fallida

Gràcies

Celebrem que li hagis trobat, Alícia, i moltes gràcies pel teu comentari!!!

Molt interessant. Gràcies.

Celebrem que li hagis trobat, Pere, i moltes gràcies pel teu comentari!!!

Segueixo aprenent

Gràcies, Francesc, aprenem tots una mica cada dia.

A Bulgària aquest index que relaciona les reserves líquides amb els dipòsits potser és molt alta perquè allà la gent pot estalviar poc i n’hi ha pocs dipòsits, i no perquè hi hagi moltes reserves?

Bona tarda, Lola, la veritat és que el Banc Central Europeu recull les dades sobre els països que tenen els bancs centrals més solvents. Són dades oficials, també hi ha estudis que et convido a consultar que són públics i molt interessants amb el mateix resultat. El que importa és la solvència real. Moltes gràcies pel teu comentari.

Bon dia, molt interessant, he llegit tots els comentaris i m’ha agradat les preguntes i respostes. Salut i força al Canut

Aprenem entre tots Jesus 💛 Salut!

Hola gràcies per l’article, flipo amb els búlgars, per altra banda, encara que ja ho han preguntat, no heu donat la xifra exacta que cobreix el fons de garantia Búlgar.

Hola Carolina! El Fons de Garantia de Dipòsits cobreix fins a 100.000€, però la cobertura que tenim nosaltres és del 100%.

Dedueixo que per cada compte a 11ONZE hi haura un cost addicional independentment del país/IBAN.

Que passarà si volem deixar de tenir el compte amb IBAN de Bulgària i reemplaçar-ho per el d’un altre país (quan estiguin disponibles) ?

Simplement deixaràs de pagar el compte que no vols fer servir. Per això precisament la subscripció al compte és mensual i no anual com fan la majoria dels serveis financers. Aquí tens la llibertat de canviar o tenir-ne varis.

Entesos, gràcies

Moltes gràcies pel teu comentari, Montse!!!

La veritat és que estava un xic amoïnat pel IBAN de Bulgària, per desconeixement, clar està. Amb l’article d’avui em quedo més tranquil. Voldria saber quin import és el que cobreix el fons de garanties búlgar.

Moltes gràcies per la tasca que feu

✊✊

En principi les regulacions bancàries són europees, dit això el fons de garanties búlgar ha de tenir les mateixes prescripcions que les de tots els altres països de la unió europea. Moltes gràcies pel teu comentari, Manuel!!!

Si per exemple 11 fa fallida, on haig d’anar a reclamar els diner?.

Els diners dipositats estaran protegits en tot moment davant de qualsevol possible fallida o davant de tercers, i tot això assegura el compliment de les directrius europees en temes financers. El client consumidor pot interposar la demanda al seu lloc de residència (com a empresa pot ser diferent), independentment d’on es trobi l’entitat financera o de diners electrònics. El Reglament europeu 1215/2015 (art. 17), diu que en matèria de contractes subscrits per consumidors, quan l’empresa actuï en països de la UE, es permet interposar les demandes al seu país de residència. Moltes gràcies, Carles.

El 100% dels diners que dipositin els clients al seu compte 11Onze estaran degudament assegurats i separats dels nostres fons, de manera que no formaran part del balanç d’11Onze ni del nostre proveïdor, tal com estableix la Directiva de 2015/2366 del Parlament Europeu referent a les Entitats de Diners Electrònics (EMI: Electronic Money Institution). Moltes gràcies pel teu comentari, Carles!!!

Molt interessant

Gràcies pel teu comentari Ricard, ens veiem per La Plaça

Gràcies per les explicacions i l’informació donada per què fa uns anys endarrere no hi hagués posat ni una pela 😊 a Bulgària però veig que aquesta gent s’han espavilat molt i nos aquí portem anys arrossegant la misèria dels bancs espanyols en un sistema insolvent i corromput. Doncs vinga, anem per feina.

Gràcies pel teu comentari Lluís, ens veiem per La Plaça

Molt interesant, gràcies per la informació.

Celebrem que t’hagi agradat, Enrique!!!

👏 👏 cada vegada aorendrem més i amb tota aquesta transparència m’agrada més

Ser transparents és un dels nostres pilars, gràcies pel teu comentari Laura, ens veiem per La Plaça

👌

Moltes gràcies, Joan!!!

Bulgària, completament desconeguda per mi.

Pere Maria, gràcies pel teu comentari, ens veiem per La Plaça

Per què no s’ha triat donar un IBAN de Letònia, que te un banc central encara més solvent, segons la gràfica, i políticament és més afí a les aspiracions de Catalunya?

Bona Pregunta Gabriel. Al marge de la solvència els costos de manteniment de comptes on per exemple tenen molta influència les normes de compliance són també dades a tenir en compte per oferir un servei accessible de preu a tothom.

Gabriel anirem desenvolupant més IBANS diferents perquè tothom si senti a gust!

I per què concretament s’ha escollit Bulgaria?

El mix de cost de manteniment de comptes versus solvència és òptim. Més endavant oferirem més IBANs amb els costos de manteniment propis de cadascún d’ells i podreu escollir amb tota llibertat. Només estem al 10% del que pot donar el Canut.

Hola, per tant, entenc que amb aquest compte de Bulgària els nostres diners estan protegits pel fons de garantia d’aquest país? també fins a 100 mil euros? Gràcies!

Amb aquest compte el 100% dels diners estan garantits i assegurats literalment. Sense cap limitació en quant a les quantitats.

Gràcies per la resposta James! i un altre tema… heu pensat en fer públic un full de ruta del canut en alguna app tipus Trello, on es pugui veure en què s’està treballant i la quina planificació teniu de llançaments de nous serveis i/o noves funcionaliatats com ara apple pay? crec que podria ser molt interessant. Gràcies!